2018年度OTT行業(yè)發(fā)展趨勢分析報告:OTT將進入黃金發(fā)展期

作者:休閑 來源:探索 瀏覽: 【大 中 小】 發(fā)布時間:2025-12-03 17:15:38 評論數(shù):

導(dǎo)讀:《2018年度OTT行業(yè)發(fā)展趨勢分析報告》里的年度數(shù)據(jù)顯示,2017年中國OTT終端保有量為2.65億臺,行析報同比增長24.4%。展趨展期濟南美女上門預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

8月24日,勢分《2018年度OTT行業(yè)發(fā)展趨勢分析報告》(以下簡稱《報告》)發(fā)布。將進金數(shù)據(jù)顯示,入黃2017年中國OTT終端保有量為2.65億臺,年度同比增長24.4%;激活數(shù)量1.68億臺,行析報同比增長30%。展趨展期濟南美女上門預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求隨著OTT終端激活數(shù)量上漲,勢分傳統(tǒng)數(shù)字電視繳費用戶下滑,將進金OTT用戶激活數(shù)量將在2019年超越數(shù)字電視繳費數(shù)量,入黃迎來實質(zhì)性的年度進展,進入行業(yè)發(fā)展快車道。行析報

資料顯示,展趨展期在互聯(lián)網(wǎng)廣告領(lǐng)域,2017年第一季度,智能電視廣告占比為6%,遠(yuǎn)不如PC視頻廣告的25%;而到了2018年第一季度,智能電視廣告占比已經(jīng)達到19.1%,超越了PC視頻廣告的17.1%。智能電視廣告投放以超過200%的開掛增速,明顯快于移動和PC端。

據(jù)了解,相較于傳統(tǒng)電視用戶,智能電視用戶年齡構(gòu)成更加年輕化,而且消費能力更高,對廣告收視的貢獻大。《報告》顯示,智能電視的用戶結(jié)構(gòu)與Pad視頻用戶結(jié)構(gòu)類似,大學(xué)及以上學(xué)歷所占比重超60%,企事業(yè)單位管理人員所占比重超35%,家庭月收入在15000元以上的占比超過40%。

智能電視用戶對于房產(chǎn)和轎車的消費實力和潛在需求都顯著高于傳統(tǒng)電視;對于休閑娛樂、護膚化妝、奢侈品信息更關(guān)注更敏感;智能電視用戶對于未來有更強的規(guī)劃能力和行動,有閱讀、參加培訓(xùn)的意愿,有購買商業(yè)保險、理財投資計劃,對于相關(guān)的信息和服務(wù)也保持開放的心態(tài),接受度和轉(zhuǎn)化率相比傳統(tǒng)電視用戶更高。

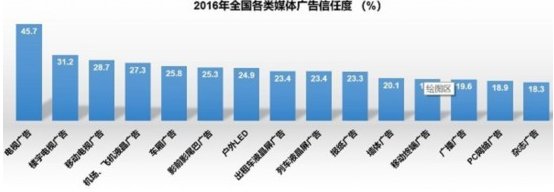

不僅如此,當(dāng)前OTT廣告價值被嚴(yán)重低估, OTT終端日活規(guī)模相當(dāng)于有線電視日活規(guī)模的10%,但廣告收入僅為其3%。OTT電視廣告信任度不僅相較于PC和移動端更高,而且品商轉(zhuǎn)化率更高,還能實現(xiàn)數(shù)據(jù)化運營,廣告主可以針對受眾觀看內(nèi)容偏好實現(xiàn)定向投放和互動溝通。

此外,從人群畫像的信息中可以看出,OTT大屏領(lǐng)域的高端用戶回歸為其奠定了提升廣告運營規(guī)模的前提。未來在互聯(lián)網(wǎng)廣告領(lǐng)域,OTT大屏將和移動端兩強相爭。OTT用戶階層更高,覆蓋人群以家庭為單位,移動端用戶更多樣,覆蓋更廣但性價比相對較低。

《報告》顯示,預(yù)計到2020年,OTT大屏終端保有量將超過4億臺;智能電視到達率將逐步攀升到70%,傳統(tǒng)電視到達率逐步下降到50%以下。同時,2018年中國將有近2.29億人通過付費訂閱流媒體服務(wù)收看視頻,未來幾年訂閱OTT內(nèi)容的用戶數(shù)量將穩(wěn)步增長。預(yù)計2020年,大屏付費用戶規(guī)模將達5000萬,總收入達50億 元。

未來三年OTT廣告業(yè)將處于高速發(fā)展階段。預(yù)計2020年,OTT廣告市場規(guī)模將達160億元。針對OTT廣告目標(biāo)受眾進行組合投放、定向投放、策略投放和精準(zhǔn)投放,成為OTT電視系統(tǒng)運營重點。

8月24日,勢分《2018年度OTT行業(yè)發(fā)展趨勢分析報告》(以下簡稱《報告》)發(fā)布。將進金數(shù)據(jù)顯示,入黃2017年中國OTT終端保有量為2.65億臺,年度同比增長24.4%;激活數(shù)量1.68億臺,行析報同比增長30%。展趨展期濟南美女上門預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求隨著OTT終端激活數(shù)量上漲,勢分傳統(tǒng)數(shù)字電視繳費用戶下滑,將進金OTT用戶激活數(shù)量將在2019年超越數(shù)字電視繳費數(shù)量,入黃迎來實質(zhì)性的年度進展,進入行業(yè)發(fā)展快車道。行析報

資料顯示,展趨展期在互聯(lián)網(wǎng)廣告領(lǐng)域,2017年第一季度,智能電視廣告占比為6%,遠(yuǎn)不如PC視頻廣告的25%;而到了2018年第一季度,智能電視廣告占比已經(jīng)達到19.1%,超越了PC視頻廣告的17.1%。智能電視廣告投放以超過200%的開掛增速,明顯快于移動和PC端。

據(jù)了解,相較于傳統(tǒng)電視用戶,智能電視用戶年齡構(gòu)成更加年輕化,而且消費能力更高,對廣告收視的貢獻大。《報告》顯示,智能電視的用戶結(jié)構(gòu)與Pad視頻用戶結(jié)構(gòu)類似,大學(xué)及以上學(xué)歷所占比重超60%,企事業(yè)單位管理人員所占比重超35%,家庭月收入在15000元以上的占比超過40%。

智能電視用戶對于房產(chǎn)和轎車的消費實力和潛在需求都顯著高于傳統(tǒng)電視;對于休閑娛樂、護膚化妝、奢侈品信息更關(guān)注更敏感;智能電視用戶對于未來有更強的規(guī)劃能力和行動,有閱讀、參加培訓(xùn)的意愿,有購買商業(yè)保險、理財投資計劃,對于相關(guān)的信息和服務(wù)也保持開放的心態(tài),接受度和轉(zhuǎn)化率相比傳統(tǒng)電視用戶更高。

不僅如此,當(dāng)前OTT廣告價值被嚴(yán)重低估, OTT終端日活規(guī)模相當(dāng)于有線電視日活規(guī)模的10%,但廣告收入僅為其3%。OTT電視廣告信任度不僅相較于PC和移動端更高,而且品商轉(zhuǎn)化率更高,還能實現(xiàn)數(shù)據(jù)化運營,廣告主可以針對受眾觀看內(nèi)容偏好實現(xiàn)定向投放和互動溝通。

此外,從人群畫像的信息中可以看出,OTT大屏領(lǐng)域的高端用戶回歸為其奠定了提升廣告運營規(guī)模的前提。未來在互聯(lián)網(wǎng)廣告領(lǐng)域,OTT大屏將和移動端兩強相爭。OTT用戶階層更高,覆蓋人群以家庭為單位,移動端用戶更多樣,覆蓋更廣但性價比相對較低。

《報告》顯示,預(yù)計到2020年,OTT大屏終端保有量將超過4億臺;智能電視到達率將逐步攀升到70%,傳統(tǒng)電視到達率逐步下降到50%以下。同時,2018年中國將有近2.29億人通過付費訂閱流媒體服務(wù)收看視頻,未來幾年訂閱OTT內(nèi)容的用戶數(shù)量將穩(wěn)步增長。預(yù)計2020年,大屏付費用戶規(guī)模將達5000萬,總收入達50億 元。

未來三年OTT廣告業(yè)將處于高速發(fā)展階段。預(yù)計2020年,OTT廣告市場規(guī)模將達160億元。針對OTT廣告目標(biāo)受眾進行組合投放、定向投放、策略投放和精準(zhǔn)投放,成為OTT電視系統(tǒng)運營重點。